La legge prevede che parte delle maggiori somme riscosse grazie alla lotta all’evasione siano allocate a un “Fondo per la riduzione della pressione fiscale”. Le somme pervenute al Fondo (3,6 miliardi tra il 2022 e il 2025) sono state però molto inferiori al calo dell’evasione negli anni precedenti. Il motivo principale è che la legge prevede: (i) un lungo intervallo tra riduzione dell’evasione e afflusso al Fondo; (ii) criteri molto stretti per considerare un calo dell’evasione come “permanente”, e quindi utilizzabile per ridurre l’imposizione. Ciò detto, in alcune occasioni i governi hanno utilizzato l’eccesso di entrate rispetto alle previsioni causato da un calo dell’evasione direttamente in legge di bilancio senza passare per l’assegnazione di risorse al Fondo.

* * *

Nel 2023 e nel 2024 le entrate della Pubblica Amministrazione sono state più alte del previsto e, dai dati del primo quadrimestre, la tendenza sembra continuare anche nel 2025.[1] Una possibile spiegazione è che si sia ridotta l’evasione fiscale.[2] Da qualche anno la legge prevede che parte delle maggiori somme riscosse grazie al calo dell’evasione siano allocate a un “Fondo per la riduzione della pressione fiscale” (da qui in avanti “Fondo”) e utilizzate poi per ridurre la tassazione.[3] Questa nota illustra i ritardi e le condizioni secondo cui un eventuale calo dell’evasione alimenta il Fondo e porta a una riduzione effettiva delle imposte.

Il Fondo per la riduzione della pressione fiscale

Il Fondo è stato creato nel 2014 e le sue regole di alimentazione sono cambiate negli anni: inizialmente, confluivano in esso le maggiori entrate permanenti derivanti dal recupero dell’evasione, ossia dalla riscossione di somme evase che lo Stato sa di dover ricevere; dal 2022 il Fondo è invece alimentato dalle maggiori entrate permanenti derivanti dal calo dell’evasione, quindi dal maggior adempimento spontaneo dei contribuenti.[4] Vediamo le cose più da vicino.

Inizialmente, il Ministero dell’Economia e delle Finanze (Mef), per individuare le maggiori entrate permanenti derivanti dal recupero dell’evasione, confrontava, a settembre di ogni anno, la stima delle entrate dell’anno in corso, derivanti dal recupero dell’evasione, sia con le previsioni di inizio anno sia con la somma incassata l’anno precedente. Se le stime per l’anno in corso superavano entrambi i valori, la parte di aumento, rispetto all’anno precedente, considerata permanente veniva destinata al Fondo. La legge però non specificava come stabilire quanto dell’aumento fosse permanente, lasciando la decisone alla discrezionalità del Governo, che negli anni ha sempre attribuito, per prudenza, la minore delle due differenze. Inoltre, le risorse venivano, e vengono ancora, destinate al Fondo “fermo restando il conseguimento degli obiettivi di finanza pubblica”, il che, in pratica, significa che i fondi accantonati potevano essere usati per ridurre le tasse solo se non si aprivano “buchi” in altre parti del bilancio. Infine, oltre al recupero fiscale, confluivano nel Fondo anche i risparmi derivanti dalla spending review.[5]

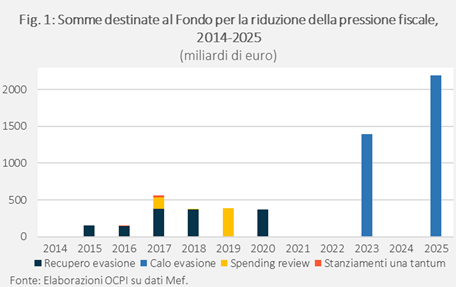

Conseguentemente, gli importi assegnati al Fondo dal 2014 al 2021 sono stati modesti, andando da zero a 566 milioni nel 2017 (Fig.1). La fonte principale era il recupero dell’evasione; solo nel triennio 2017-2019 hanno contribuito al Fondo anche risparmi di spesa (555 milioni).[6]

In alcuni anni il Fondo non è stato alimentato: nel 2014 i 300 milioni derivanti dal recupero dell’evasione sono stati direttamente utilizzati a copertura di sgravi fiscali senza passare dal Fondo.[7] Per il 2021 non c’erano risorse da assegnare, perché nel 2020 sono state parzialmente sospese le attività di accertamento e controllo, portando a un minor recupero dell’evaso.

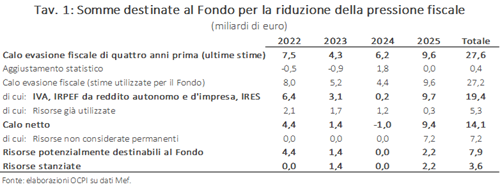

Dal 2022, le regole sono cambiate, e sono state destinate al Fondo le risorse stimate come maggiori entrate permanenti derivanti non dal recupero di importi già evasi, ma dal miglioramento dell’adempimento spontaneo, quindi provenienti dal calo dell’evasione tributaria (ossia senza considerare la riduzione nell’evasione dei contributi sociali).[8] Le stime dell’evasione, che sono effettuate da un’apposita Commissione, sono però disponibili in via definitiva con un forte ritardo.[9] Conseguentemente la legge prevede che l’assegnazione di risorse al Fondo faccia riferimento al calo dell’evasione di ben quattro anni prima.[10] Il miglioramento è considerato permanente se:

-

Il calo non viene vanificato dall’andamento dell’evasione dei tre anni successivi, stimato in via preliminare.

-

Il calo dell’evasione non è superiore alle maggiori entrate dell’anno in corso previste a settembre di ogni anno rispetto a quanto previsto ad aprile di ogni anno.[11]